1 为什么是"类 Roth"

Roth 很好,但高收入家庭常常用不了

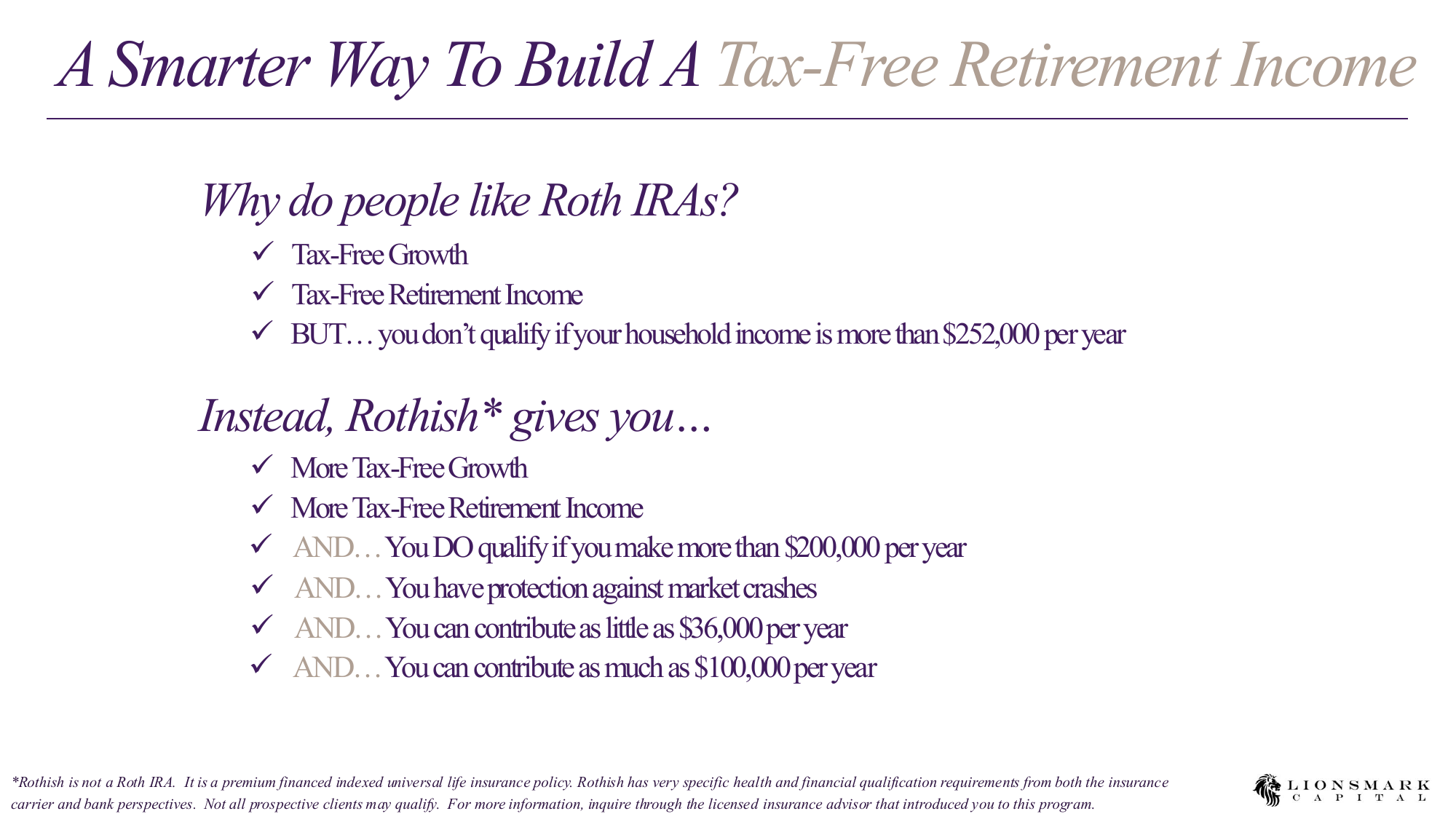

大家喜欢 Roth IRA 的三点:免税增长、免税退休收入、没有 RMD。但家庭收入超过约 $252,000 就不再符合资格——这恰恰把大量硅谷科技家庭挡在门外。

Rothish 想解决的就是这件事:在保留"免税增长 + 免税退休收入"的同时,收入超过 $200,000 也能参与,并且额外获得 0% 市场下行保护,年供款可低至 $36,000、高至 $100,000。

2 它到底是什么

本质:一份"保费融资"的指数型万能寿险

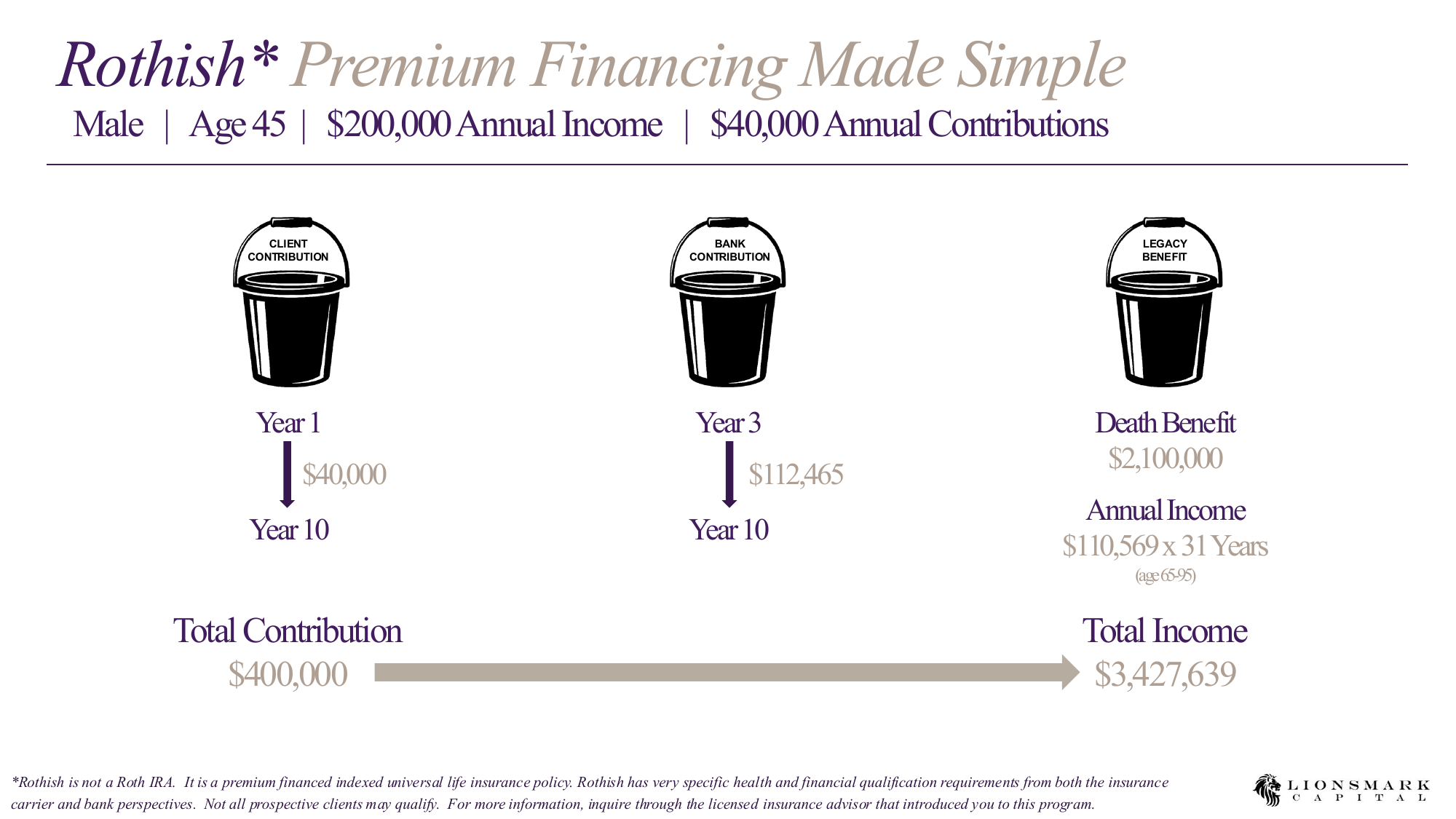

必须讲清楚——Rothish 不是 Roth IRA,而是一份保费融资(premium-financed)的指数型万能寿险保单。结构上:客户出一部分保费,银行融资其余部分;保单价值作为抵押;第 11 年还清贷款,第 12 年起即可开始领取免税收入。

示例(男性 45 岁、年收入 $200,000、年供 $40,000):客户十年共投入 $40 万,最终可获得 约 $343 万 的累计免税收入(65–95 岁,每年约 $11 万 × 31 年),外加约 $210 万 身故赔偿。

3 为什么用融资

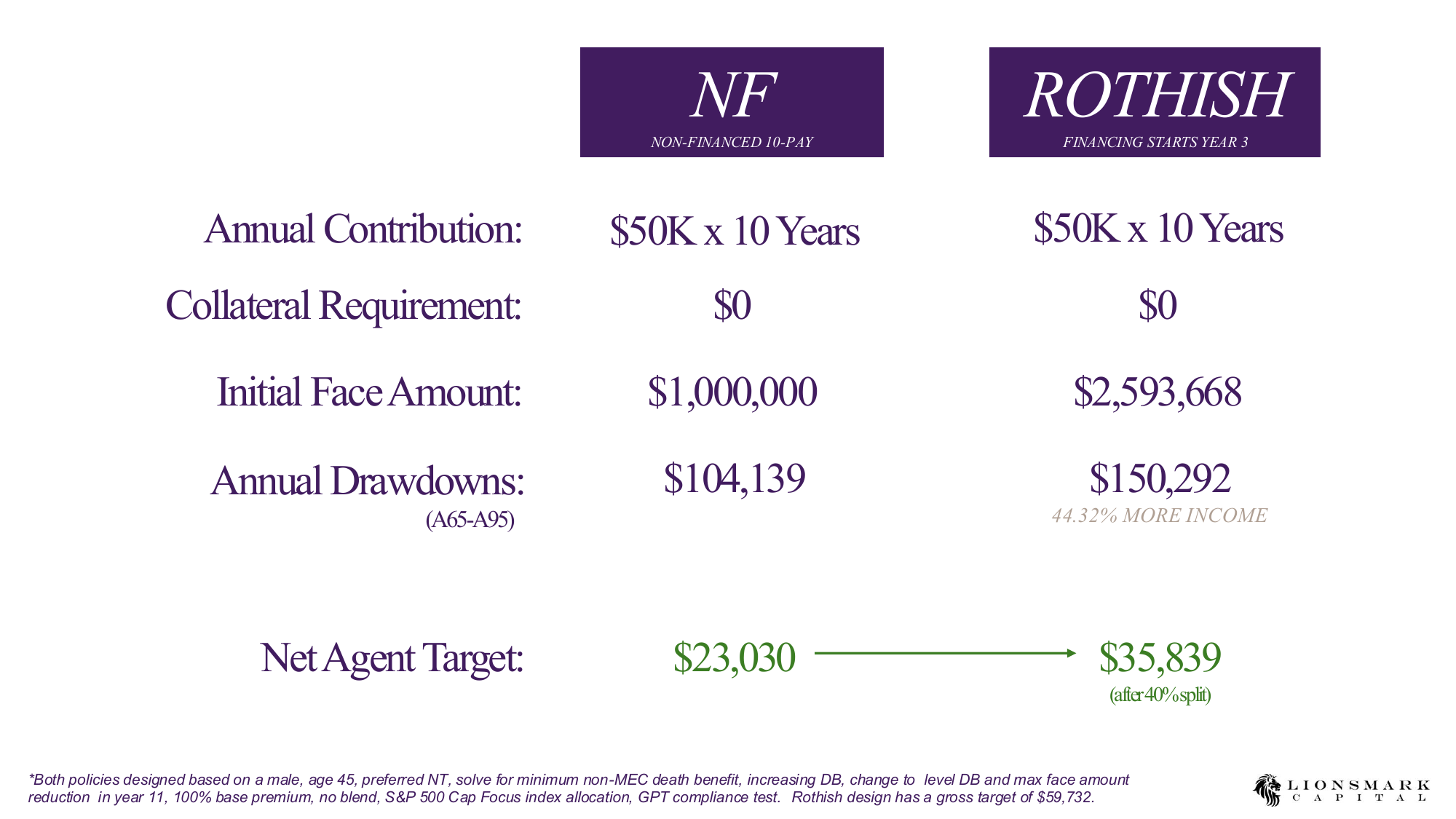

同样的供款,更多的免税收入

"融资"不是为了花哨,而是为了用银行的钱放大保单的现金价值与未来可领取的免税收入。和同等供款的非融资 IUL 相比,Rothish 的初始保额更高、年度可领取额更高——示例里多出约 44% 的收入。

4 谁适合

资格要求一目了然

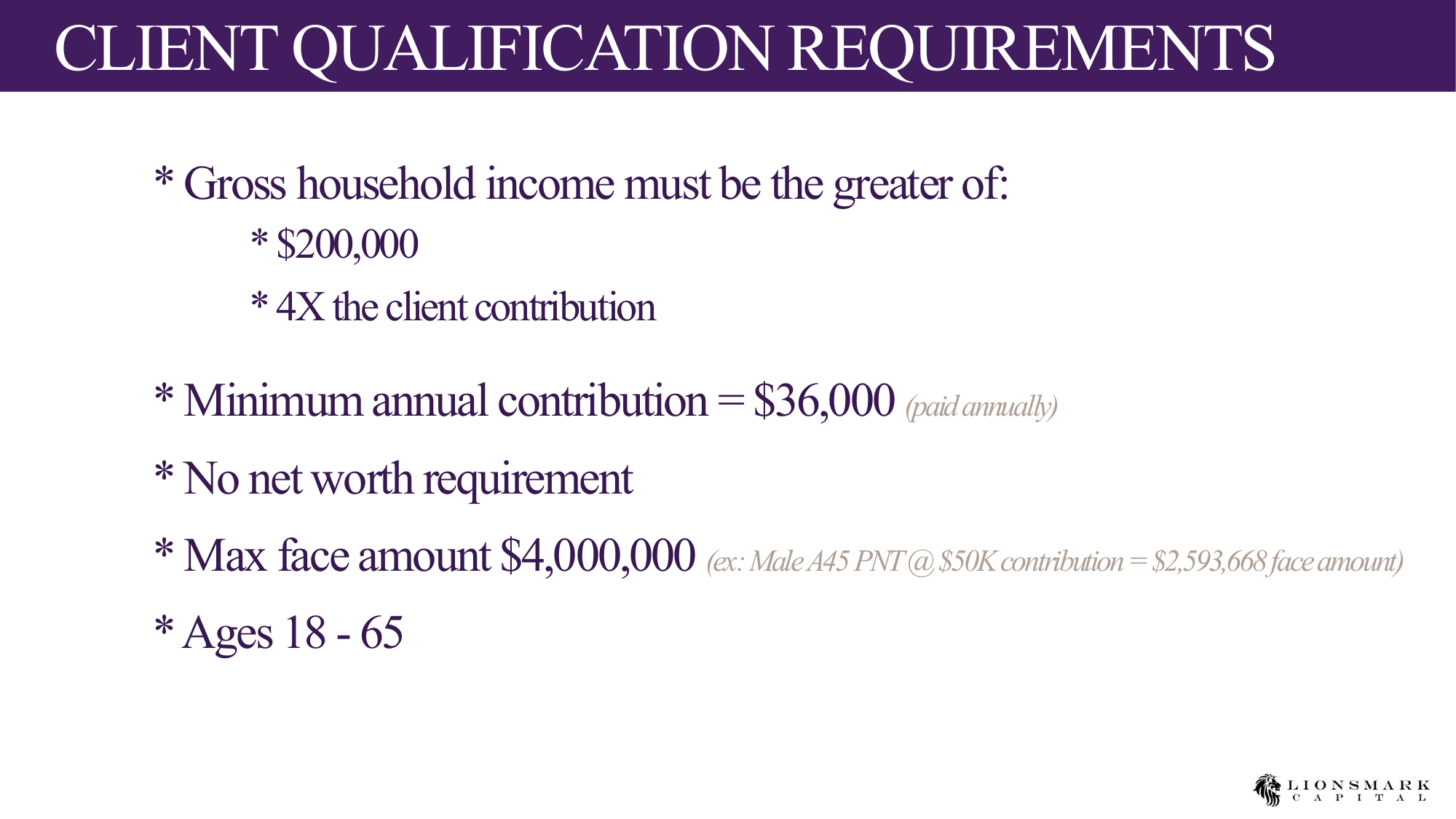

- 家庭总收入 ≥ $200,000,或 ≥ 客户供款的 4 倍(取较大者)。

- 最低年供 $36,000(按年缴付)。

- 无净资产门槛;最高保额 $4,000,000。

- 年龄 18–65 岁;可个人持有,亦可由 LLC / S-corp / 信托持有。

Key Takeaways

三句话记住 Rothish

- 定位:给收入超过 Roth 门槛的高收入家庭,做一个"类 Roth"的免税退休现金流。

- 机制:保费融资的 IUL——客户出一部分、银行融资一部分,第 11 年还贷、第 12 年起领取。

- 优势:相比非融资 IUL,同样供款可换来明显更多的免税收入,并带 0% 下行保护。

⚠️ 仅供教育用途,非税务/法律/投资建议。Rothish 不是 Roth IRA,而是保费融资的指数型万能寿险,受保险公司与银行两端的健康及财务核保要求约束,并非所有人都符合资格;实际数字依保单illustration与个人情况而定。